我要投稿 新闻热线:021-60850333

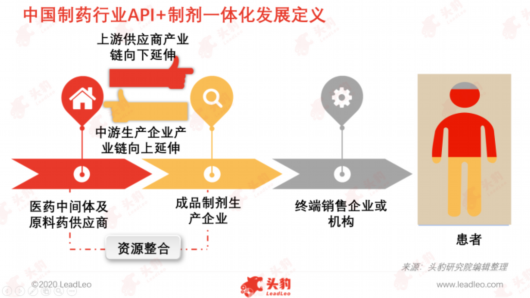

“API+制剂”一体化发展的趋势愈发明显。中国制药行业“API+制剂”一体化发展主要实现上中游的资源整合,包括上游原料药供应商产业链向下延伸和中游生产企业产业链向上延伸两种形式。

近年来,中国政府颁布多项政策推动“API+制剂”一体化发展。带量采购下,“API+制剂”一体化发展的生产企业成本优势明显,药品上市许可持有人制度要求制剂生产企业对API的质量负责,环保压力迫使API、制剂生产企业向高附加值方向发展。未来,伴随“API+制剂”一体化发展经济效益的逐渐体现,将会有更多的制药企业加入一体化发展行列,行业集中度将进一步提升。

何为“API+制剂”一体化发展?

从制药行业整体产业链上看,“API+制剂”一体化发展主要实现上中游资源整合,具体有两种表现形式:(1)以API供应商为主体,API供应商实现产业链向成品制剂端延伸,提升核心竞争力,代表企业有新和成、普洛药业、华海药业等;(2)以制剂生产企业为主体,制剂生产企业通过兼并收购或新建生产线的方式实现产业链向上游原料药领域延伸,降低外购成本,代表企业有恒瑞医药、科伦药业、健康元等。

“API+制剂”一体化发展成本优势明显

2018年11月,国家组织药品集中采购试点,拉开了带量采购的序幕。2019年7月,国家医保局召开“4+7”带量采购全国推进会议,推动带量采购工作全面开展。带量采购下,制药企业需通过降低药价来获取入围资格,从而达到以量换价的目的。带量采购降低了药品流通环节中的销售费用,推动制药行业回归价值本源,在此背景下,成本优势明显的企业将脱颖而出。与此同时,带量采购量大,中标企业将面对较高的产能需求,产业压力被分配到从API采购到药品生产配送的各个阶段,也进一步推动“API+制剂”一体化发展。

带量采购首批品种共25个,最低降价幅度在20.0%~94.7%之间,且17个品种最低降价幅度在60%以上。再从原料药自产情况上看,25个品种中有20个品种制药企业实现原料药自产,由此可见“API+制剂”一体化发展的制药企业尚可满足大幅降价的政策要求,其成本优势明显。

API价格上涨驱动,“API+制剂”一体化发展

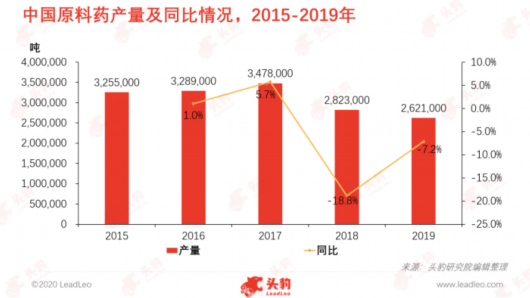

从中国API产量上看,受中国环保政策影响,尤其是2018年起,国家开始征收环境保护税,API低端产能出清进程加速,促使2018年中国原料药产量急剧下降至2,823,000吨,同比下降18.8%,2019年中国原料药产量再次缩减。

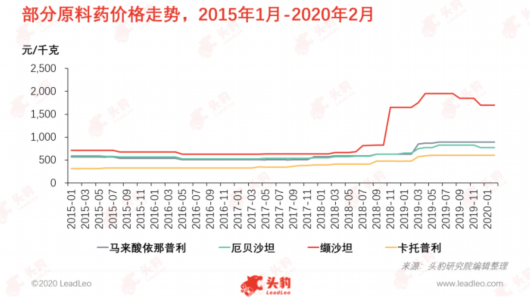

从API价格上看,受中国API产量急剧下降影响,API价格上升趋势明显,以缬沙坦为例,2015年1月,缬沙坦价格为710元/千克,2020年2月,缬沙坦价格已上涨至1,700元/千克,增长1.4倍。在环保政策持续施压,API质量政策收紧下,预计中国API价格将持续上涨。为降低外购成本,部分制药企业已通过自建API生产线或兼并收购API生产企业形成制药行业产业链的上下游对接,未来“API+制剂”一体化发展将成为行业常态。

医保控价仍为主旋律,助推优质低廉仿制药快速发展

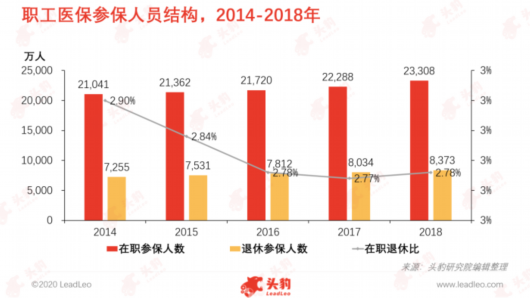

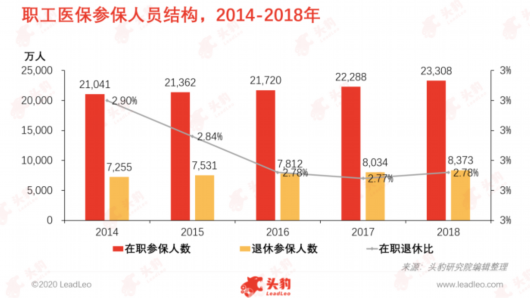

从职工医保参保人员结构上看,2014~2018年,中国在职参保人数和退休参保人数均呈现上升趋势,一方面表明中国医保制度的不断完善,另一方面表明中国老龄化程度加深。在职退休比从2014年的2.90%下降至2018年的2.78%,直接影响医保统筹基金的结余情况。

从居民医保收支情况上看,2014~2018年,中国居民医保基金收入和支出同样呈现上升趋势,尤其是2017年,收入和支出同比增长101.1%和99.8%,但结余率已呈现缓慢下降趋势,由2014年的12.9%下滑至2018年的10.0%。结合老龄化程度加深,退休参保人数增加,总体上看,虽然中国医保统筹基金总数充足,但中国医保基金仍然面临控费压力。在医保基金控费压力下,控制药价仍然将成为未来制药行业的主旋律。(1)高价专利药一旦专利到期,相对应优质低廉仿制药将优先获批上市;(2)成本优势明显的制药企业也将脱颖而出。在此社会环境下,中国制药行业“API+制剂”一体化发展也将成为趋势。

“CMO/CDMO+自有产品共存”将成为“API+制剂”一体化发展主要趋势

研发成本与回报率不匹配,推动制药企业寻求医药外包服务:据统计,过去十年,单个创新药研发平均成本已经从2010年的10亿美元左右增长至2019年的20亿美元左右,而新药平均回报率却持续下降,根据有关资料,大型药企创新药的投资回报率从2010年的10%左右下降至2019年的2%左右。研发成本与回报率不匹配使得制药企业寻求医药外包服务,推动CRO(研发外包)、CMO/CDMO(生产外包/定制生产外包)行业发展。

CMO/CDMO成为小型医药企业首选:部分小型医药企业研发实力强,但由于融资困难,缺少资金运转,难以搭建厂房满足生产要求,因此将生产环节外包。

MAH制度允许上市许可与生产许可分离,推动CMO/CDMO发展:药品上市许可持有人制度允许不具备生产条件的企业、机构或个人方以委托生产的方式推动产品上市,释放大量CMO/CDMO市场空间。

CMO/CDMO+自有产品共存:在此背景下,部分API生产企业以此为契机,承接制药企业生产外包业务,创新“CMO/CDMO+自有产品”共存的商业模式。现阶段,普洛药业、美诺华等大型API企业已搭建“CMO/CDMO+API+制剂”一体化模式。未来,伴随CMO/CDMO市场扩容,将有更多API生产企业布局CMO/CDMO业务,“CMO/CDMO+自有产品”共存模式将成为“API+制剂”一体化发展重要方向。

参与主体众多、优势明显,但仍需关注投资风险

现阶段,中国制药行业“API+制剂”一体化发展参与企业主要可以分为三类:(1)以制剂为主营业务,通过兼并收购API生产企业或通过搭建厂房实现API自产形成“API+制剂”一体化发展的大型制药企业;(2)以API为主营业务且专注于某一治疗领域,通过兼并收购制剂生产企业或通过参股形式实现“API+制剂”一体化发展的API生产企业;(3)以API为主营业务且业务范围广泛覆盖多个治疗领域,通过兼并收购制剂生产企业或通过参股形式实现“API+制剂”一体化发展的大型API生产企业。考虑到“API+制剂”一体化发展的前提是降低生产成本、适应政策要求规模化生产,一体化发展更多体现在特色API领域,其商业模式是在特色API商业模式基础上的延伸,以定制为前提的业务拓展。

整体上看,中国制药行业“API+制剂”一体化发展将成为趋势,但仍需关注投资风险,具体包括产能不及预期、产品质量、政策导向、生产事故等。虽然带量采购带动“API+制剂”一体化发展,但中标产品市场扩增需要产能支撑,若产能支撑力不足,一体化发展将受到限制。中国长期以来发展大宗API,特色API主要依赖进口,因此API企业转型布局特色API,可能存在产品质量风险。最近五年,中国政府发布多项政策加强对生物医药上市等的监督管理,成品制剂受到很大影响。